Billeteras virtuales y bancos en Argentina, según el informe de Taquión

La industria fintech crece a pasos agigantados, especialmente en el segmento de billeteras virtuales y bancos en Argentina, donde el 99,3% de la población adulta se encuentra bancarizada.

La industria Fintech local continúa experimentando una notable transformación, impulsada por la creciente adopción de billeteras virtuales y bancos en Argentina. Según el informe de Taquión, en base a datos propios y del Banco Central de Argentina, hacia fines del 2022, el 99.3% de la población adulta se encontraba bancarizada y el 81,5% de la población utiliza billeteras virtuales, dato que asciende al 85,2% de la población no bancarizada, lo que refleja un avance significativo en la inclusión financiera en el país.

El informe encontró que un 52% de los usuarios de billeteras virtuales perciben ingresos menores a los $150.000 mensuales y que el 42% de los encuestados perciben ingresos entre los $150.000 y los $500.000, datos que dan cuenta del motor que significan estas soluciones para la inclusión financiera. Respecto de la situación laboral, los datos dan cuenta de que el 16% de los usuarios no tienen empleo, el 17% corresponde a autónomos y monotributistas, el 19% a informales y a jubilados en partes iguales, y el 29% a personas en relación de dependencia. Resulta llamativo que, en términos de zonas geográficas, luego de la obvia predominancia de usuarios del AMBA (51%), la mayoría de los usuarios provienen del Norte Grande, con un 19%, seguidos del Centro, con un 14%. En cuanto al rango etario de los usuarios, se observa un relativo equilibrio entre Baby Boomers, Gen Z, Gen X y Gen Y, con un leve predominio de esta última.

Entre las principales alternativas elegidas por los usuarios, Mercado Pago encabeza por mucho el ranking con el 74,7% de personas que respondieron utilizarla. El top 5 se completa con Cuenta DNI, la wallet del Banco Provincia, con un 31,6%; MODO, la billetera virtual de los bancos, con el 20,6%; BNA+, el Banco Nación, con el 18,6%; y Naranja X, con el 14,4%.

Pero no todo es color de rosas, ya que hay una clara diferencia entre conocimiento y adopción. Esto se ve claramente en los datos relevados por Taquión. Por ejemplo, cuando se le preguntó a los encuestados qué billeteras conocen, respondieron el 88,6% a Mercado Pago, el 54,2% a MODO, el 49,9% a Ualá, el 39,8% a Naranja X y el 39% a Cuenta DNI.

Si comparamos estos datos con el nivel de uso que comentábamos antes, vemos que existe una brecha entre cuánto conocen a cada wallet y cuánto la usan. Llaman la atención los casos de Naranja X, con un diferencial de 16,4%, o de Ualá, con un diferencial del 37,7%, ya que sólo el 12,2% de los encuestados reconoció utilizarla. Esto indica que aún hay un largo camino que recorrer para las fintech entre nivel de conocimiento y uso. A esto apunta el último lanzamiento de Ualá, la primer tarjeta de crédito gratuita del mercado, potenciada por la adquisición de Wilobank y su incorporación como Uilo al ecosistema Ualá.

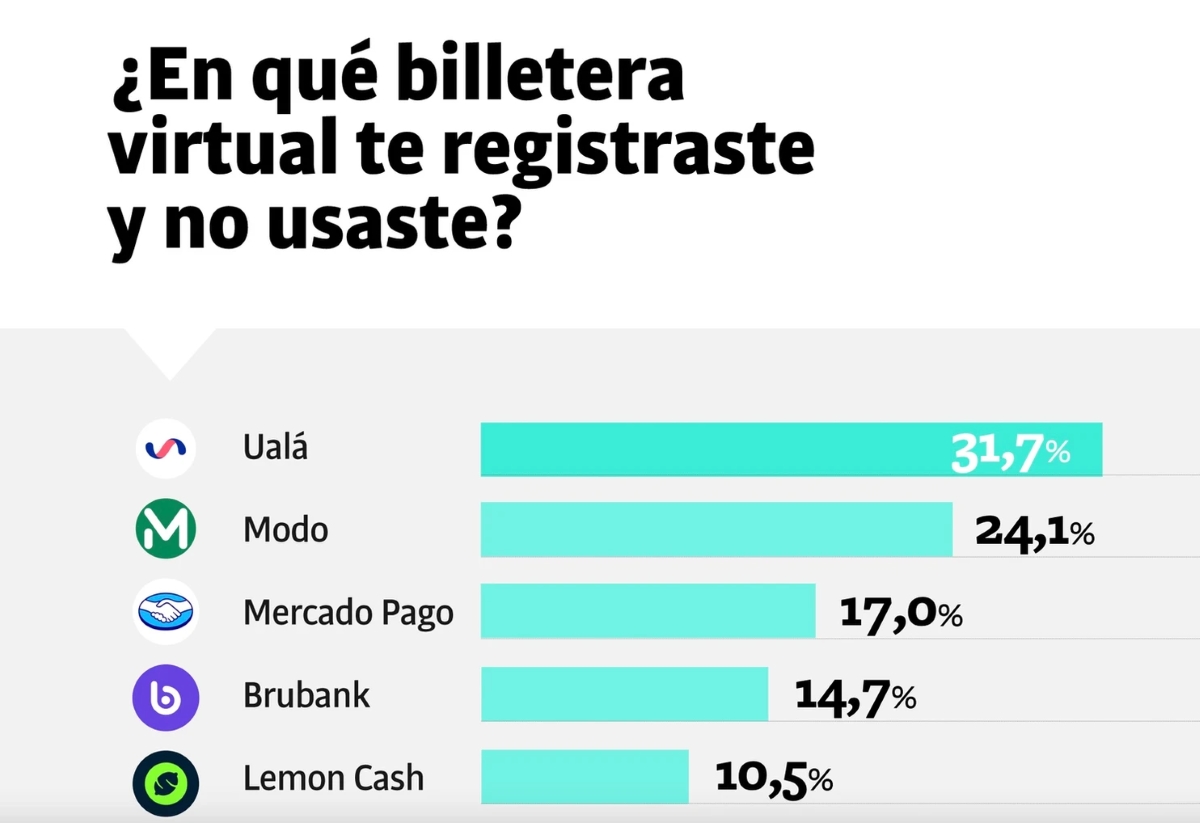

Sin embargo, el informe hace doble click en esta información, cuando pregunta a los usuarios si alguna vez se registraron en una billetera virtual y luego no la utilizaron: 1 de cada 2 usuarios respondió afirmativamente, con 6 de cada 10 usuarios de la Generación Z que tuvieron un bajo compromiso con su billetera virtual. Encabezan el ranking Ualá y MODO, con un 31,7% y un 24,1% respectivamente de usuarios que respondieron abrir sus cuentas y no utilizarlas. Entre los motivos detrás de esta actitud que indicaron los encuestados, encabeza la lista que la abrieron “solamente para probar”. En un mercado atomizado, donde la competencia es cada vez mayor el desafío está, como decíamos anteriormente, ya no tanto en el conocimiento, sino en la adopción y en la fidelización de los usuarios.

Finalmente, Taquión pone la lupa sobre una percepción un tanto errada que en general las personas tienen: que las fintech vinieron a reemplazar a los bancos. Los datos de Taquión muestran otra cosa. Sabemos que, según el Banco Central, casi el 100% de la población adulta de Argentina se encuentra bancarizada. Entre ellos, el 85% utiliza billeteras virtuales, además de bancos. Y de los pocos que no están bancarizados, 6 de cada 10 utilizan alguna billetera virtual y otras apps fintech. Más que de reemplazo tenemos que hablar de convivencia. O coopetencia.